Et traditionelt billån

Et lån, hvor man anvender bilen som sikkerhed for lånet

Det efterlader låntager i en situation, hvor man skal være villig til at betale en relativ stor andel af bilens pris kontant.

Du kan også opleve, at långiveren kræver, at bilen skal købes hos en autoriseret forhandler.

Går du udenom de gamle traditionelle lån, har markedet flyttet sig, og blevet mere moderne og konkurrencedygtig på nettet.

Har du ikke pengene til den kontante udbetaling, har du via online låneudbydere muligheden for at låne hele beløbet uden sikkerhed.

Men hvad er konsekvensen af et billån uden udbetaling?

Med et billån gælder det om at afdrage på gælden i takt med bilens værditab – få et låneprodukt tilpasset bil og din økonomi.

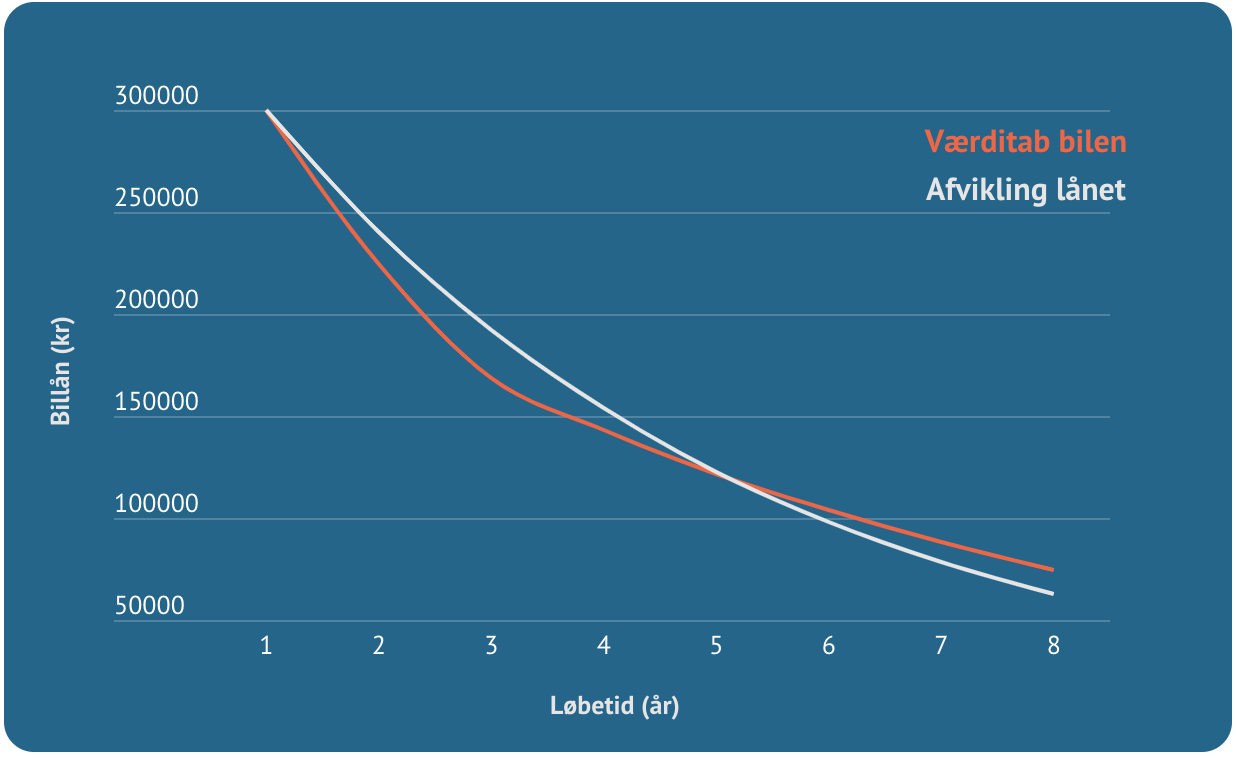

Kurven for et billån uden udbetaling

Vi ser på forholdet mellem værditab på bilen og afviklingen af lånet over tid

Lad os tage et tænkt eksempel, tallene i vores eksempel afspejler blot teorien for lånetyperne med og uden afdrag.

Anders og Sanne møder hinanden og flytter sammen. De mangler en bil, og finder hurtigt en smart ny bil til 300.000 kr.

Parret har ikke nogen opsparing, og vælger derfor at finansiere deres nye bil ved at låne uden udbetaling med en variabel rente. Det efterlader dem med følgende forhold mellem værditab på bilen og afviklingen af lånet over tid:

Et billån uden udbetaling

Kurven afspejler at man med et billån uden udbetaling halter efter den reelle værdi bilen har. Værditabet på en bil er størst i starten, hvorimod billånet afbetales konstant over hele lånets løbetid.

Afgifterne på biler i Danmark udgør en væsentlig del af prisen på en ny bil. Dette er en af de tungtvejende grundene til, at din bil taber så meget i værdi i de første leveår.

Bemærk, parret er først på niveau med værditabet efter det 5. år af billånets løbetid.

Efter 3 år sker der noget i Anders og Sannes liv, Sanne er grad, og de skal nu omstille sig til den nye situation. Deres bil er for lille, og de må ud og sælge deres nuværende bil, for at kunne få en familiebil, der matcher deres nye behov for mere plads og større sikkerhed.

Står tilbage med gæld

De må sælge bilen efter 3 år, men som kurven afspejler er bilens værdi mindre end lånet, de står altså tilbage med gæld, efter de har solgt bilen.

Det er ikke en ideel situation for parret, der nu kan ende med at stå med 2 billån.

Parret er fortvivlede over situationen, og spørger hvad de kunne have gjort anderledes?

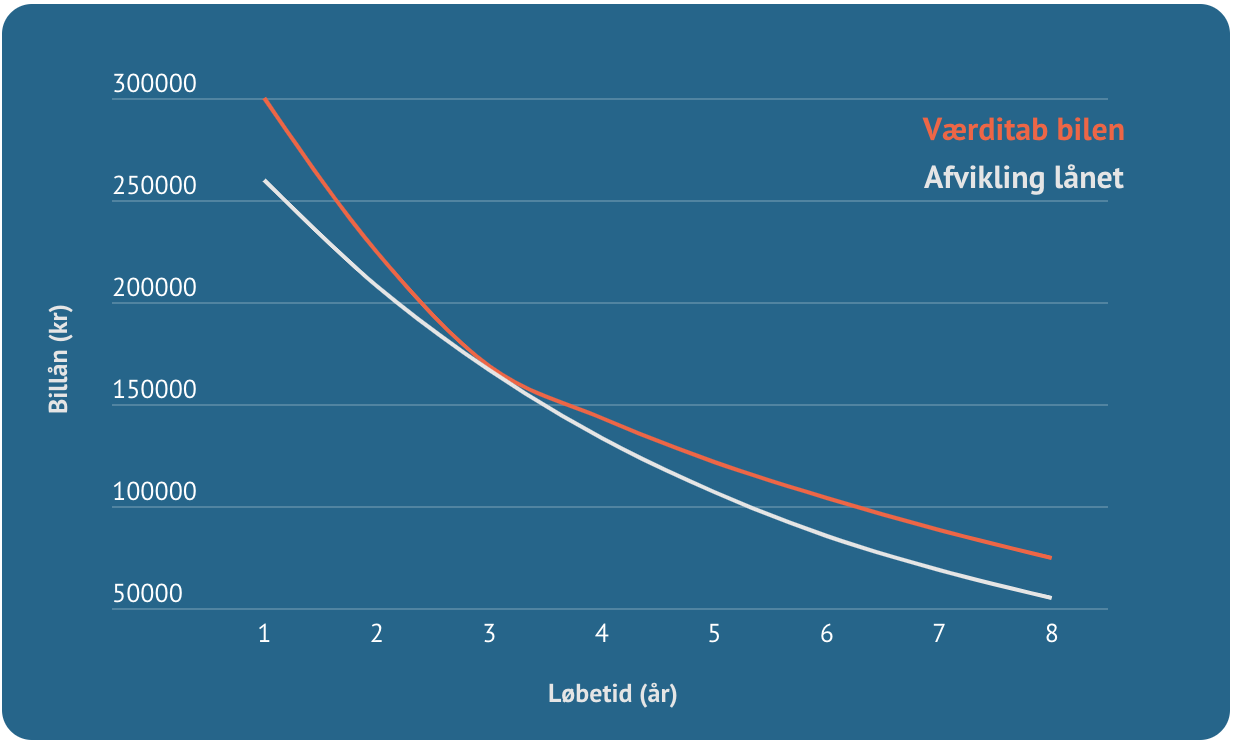

Kurven for et billån med udbetaling

Vi ser på forholdet mellem værditab på bilen og afviklingen af lånet over tid

Havde Anders og Sanne haft penge på bankbogen til udbetalingen, havde de stået i anden situation, da de skulle at skifte bilen ud.

Havde man lagt en udbetaling på 20% ville man altid kunne komme ud af lånet uden at stå tilbage med gæld. De 60.000 kr. havde stillet parret helt anderledes, foruden at de også havde fået bedre vilkår på lånet.

Et billån med udbetaling

Ovenstående to kurver viser, at man med udbetalingen formår at holde sig under kurven for bilens værditab, derfor kan man altid sælge bilen, uden at stå tilbage med gæld.

Hurtigere afbetaling af billånet

En anden løsning, kunne være en hurtigere afbetaling af lånet, dermed bliver kurven for afbetaling mere stejl, og man vil hurtigere nå et niveau, hvor man ikke står med gæld efter man har solgt bilen.

Her skal man så være bevist om, at det vil give et langt højere månedlig afdrag. Derfor kan en kombination af de to, vise sig at være mere spiselig.

Her kommer man med en mindre udbetaling, og holder samtidigt en kortere løbetiden, dermed kan forsat få et billån, der er tager højde for et salg efter de 3 år.